图片来自“pexels”

对于百度来说,最害怕的是再次错过,曾经因为没跟上移动互联网时代的发展节奏,不仅从BAT互联网三巨头的阵营中节节败退下来,且如今徘徊在360亿美元左右的市值甚至赶不上了拼多多,在整个互联网梯队中的地位不断被降级。

从2017年开始全面押注人工智能赛道之后,百度迫切需要一场翻身仗来重回上升发展轨迹,试图拿下人工智能浪潮的第一波红利重新掌握行业话语权,其中在C端落地方面,最重要也曾最火热的一条支线莫过于智能音箱,而从现阶段的结果来看,智能音箱大战后收割到的胜利果实可能却有些苦涩。

国产智能音箱经过初期阶段的百箱大战,到血拼补贴大打价格战刺激销量,从无屏音箱到带屏音箱的形态PK,最终形成了以百度、阿里、小米等为代表的三足鼎立局面。

虽然智能音箱自始至终被认为是个非刚需品类,也并没有像各路厂家吹捧的那样非常受消费者欢迎,但在这样的大公司“强推”背景下,市场销量还是成功突破了千万量级,根据Canalys最乐观的预测,中国智能音箱市场保有量有望在2019年末达到5990万台,已具规模效应。

百度也曾想做些定位高端有利润空间的智能音箱产品,在2017年2月曾全资收购渡鸦科技来补足硬件基因,推出过raven H智能音箱,不过售价高达1699元,与当时天猫精灵和小米的百元级音箱相比毫无市场竞争力,最终销量惨淡不了了之。

为了快速追赶销量落差,百度后来选择与创业公司小鱼在家联手,在2018年3月发布了智能视频音箱“小度在家”打出差异化卖点,并以599元价格迅速展开市场反扑,销量逐渐有所起色,后期也主要以小度为主要产品品牌输出,陆续发布了千元以下乃至百元以下的多个系列智能音箱产品成功提振了市场销量占比。

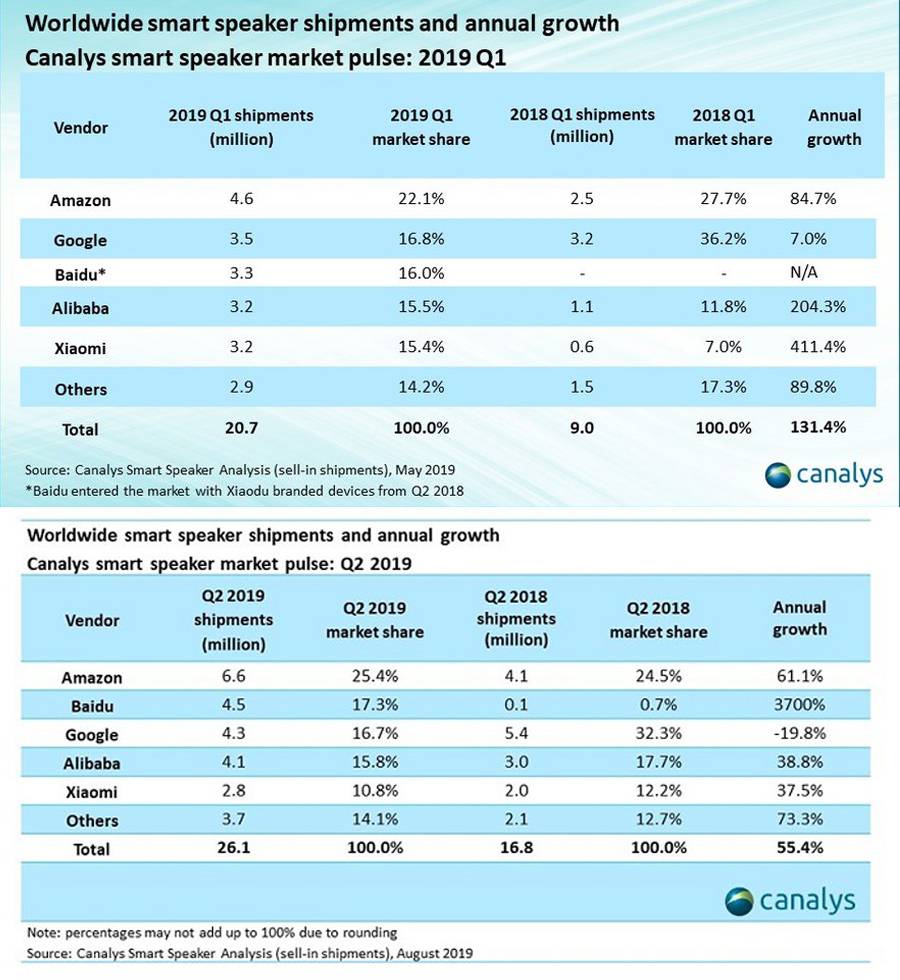

2019年是百度智能音箱的一个“翻身年”,百度不仅从音箱大战中一路厮杀而出,而且在销量上逐渐拔得头筹。根据Canalys的统计数据,在今年第一季度,百度以330万台的出货量在国产智能音箱阵营中成为第一,且在第二季度的时候一度赶超谷歌智能音箱成为全球第二,出货量达450万台,这一波,百度终于没有落伍。

从出货量排行来看,在国内百度似乎已经稳坐了国产智能音箱赛道的龙头位置,但是从另一个方面说,这场胜仗的“意义”有多大却值得思考,从百度今年不断下跌的市值也能看到资本市场的一些态度,这场胜仗也并没有起到扭转百度颓势的功效。

智能音箱目前仍是一个依靠补贴和价格战拼杀起来的品类,不赚钱乃至是赔钱的生意,想结束价格战,如何商业化变现成为每个玩家的一道终极考验。对于阿里来说,资本实力雄厚,电商渠道和云服务都有生态优势,玩转生态和渠道即可,对于小米来说,智能音箱只是IoT平台中的一小环组成,通过诸多生态链产品搭配不仅能消化成本而且能提振联动产品销量输出,打得起性价比,但对于百度,却几乎是其人工智能在C端落地的命脉产品支点,押上半条身家性命也要赌一把输赢,销量越高也意味着前期投入的成本越大,除了内容和一些应用技能之外,如何通过智能音箱实现回本乃至稳定提升的大规模盈利是百度要面临的最大难题。

百度副总裁、百度智能生活事业群组(SLG)总经理景鲲曾在2019年百度开发者大会上提出三方面商业化尝试,比如小度VIP会员、付费技能和品牌技能等,想要把一些互联网的打法移植过来,在一个非刚需品类上且交互深度并不会很强的产品类别上,这样的变现方式似乎有些偏理想主义。

另外,从智能家居的角度看,智能音箱作为第一批大规模落地的语音交互类产品,在刚开始普及的时候都被视为家庭交互中心,而如今随着AI语音交互技术的广泛普及应用,以及智能家居、智能家电类产品的升级迭代,语音交互入口被快速多元化且分布式呈现,智能音箱的使用场景被不断瓜分,比如在客厅场景,智能电视、智能的开关面板上都具备了语音交互功能,通过这些入口也可以控制室内的灯光、空调、窗帘等智能联动,实用功能上,智能音箱越来越被边缘化,甚至在家庭场景中出于安全隐私考虑,很多本地化的语音解决方案要比联网的智能音箱更受欢迎。

百度智能音箱在智能家居领域的落地并不占太大的优势,在笔者跟不少做智能家居集成落地的厂商交流过程中了解到,他们对于智能音箱的策略从来都不是固定搭配一款智能音箱产品,普遍的做法是可以打通多个品牌的智能音箱生态,供用户灵活选择。

据个人长久以来使用的多款智能音箱产品来看,智能音箱仍是一个偏体验型的产品,受制于NLP和NLU技术的瓶颈,用户经常会感觉智能音箱不智能甚至很“傻”是短期内不能解决的障碍,即便百度是搜索技术出身且在AI技术上积累颇深,智能音箱仍不能达到远超同行的智能化水平,难以拉开本质的差距,且经常会因为网络环境问题造成交互上的糟糕体验。

无论是无屏智能音箱还是带屏智能音箱,从搜索、内容、技能、交互、入口到变现,百度期望智能音箱承载的东西都太多了,背后庞大的人工智能技术体系也要通过这样一种非刚需产品类别来输出,把智能音箱越做越“重”可能有些过于高估了智能音箱的承载能力。

赢得智能音箱大战到底是为了赢得什么更大的生态战略目标是一盘大棋,从阿里、小米到百度都各不相同,也许是电商、云服务生态,也许是IoT、智能家居,但有一点肯定的是,单纯为了突击争夺智能音箱阶段性的销量第一和世界排行已无太大意义, 销量第一能带回来什么回报和生态助力将是智能音箱下半场较量的关键所在。

对于国产智能音箱厂商而言,投入产出不成正比的销量激增有时候是一种数据的光鲜面,但也极有可能成为越陷越深的泥潭,身在其中难以自拔,况且决胜了智能音箱赛道也并不见得能决胜AI时代,反而可能因为在这一条赛道上消耗过多错失了更多的超车机会。

作者:都保杰

精彩评论文明上网理性发言,请遵守评论服务协议

共0条评论